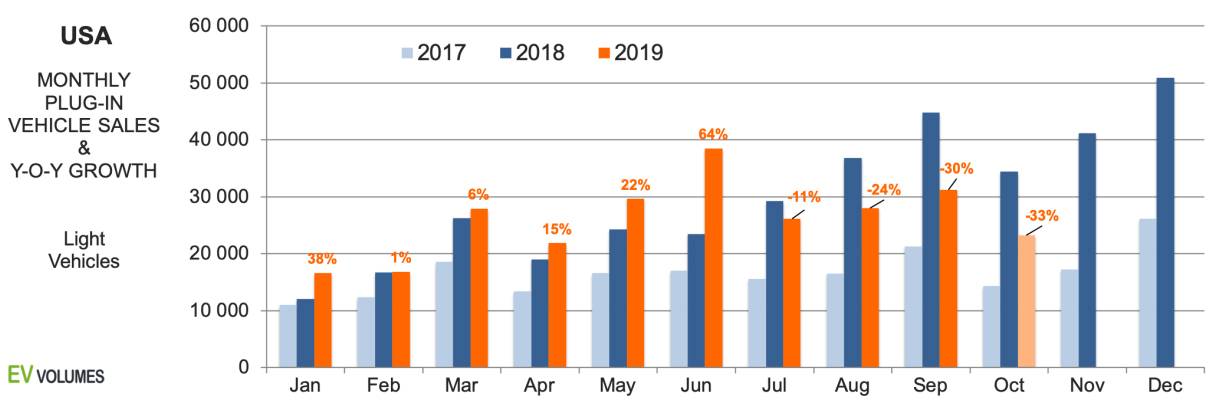

2019 წლის პირველ 3 კვარტალში 236 700 ელექტრომობილი იქნა მიწოდებული, რაც 2018 წლის პირველ-მესამე კვარტალთან შედარებით მხოლოდ 2%-ით მეტია. ოქტომბრის შედეგის, 23 200 ერთეულის ჩათვლით, რაც 2018 წლის ოქტომბრის მაჩვენებელთან შედარებით 33%-ით ნაკლებია, სექტორი ამჟამად წლის განმავლობაში საპირისპირო მიმართულებით მიდის. ნეგატიური ტენდენცია, სავარაუდოდ, 2019 წლის დარჩენილი პერიოდისა და 2020 წლის პირველი ნახევრის განმავლობაშიც გაგრძელდება. პირქუში სურათი სხვადასხვა ფაქტორმა გამოიწვია. პირველ რიგში, ციფრები შედარებულია 2018 წლის მეორე ნახევარ-2018 წლების პერიოდთან, როდესაც Tesla-მ Model-3-ის ყველა მოთხოვნა დააკმაყოფილა. გაყიდვები მხოლოდ აშშ-სა და კანადაში განხორციელდა; სხვა ბაზრებზე ექსპორტი 2019 წლის პირველ კვარტალამდე არ დაწყებულა.

მეორე დაკვირვება ის არის, რომ ბევრმა ორიგინალი ავტომობილის მწარმოებელმა (OEM) 2019 წელს გასულ წელთან შედარებით ნაკლები დანამატი გაყიდა. მიუხედავად იმისა, რომ ევროპელმა იმპორტიორებმა ლიდერობა შეინარჩუნეს, Big-3-ის მიერ დანამატების გაყიდვები ამ დროისთვის 28%-ით შემცირდა, ხოლო იაპონურმა ბრენდებმა 22% დაკარგეს. ამერიკული და იაპონური ბრენდები აშშ-ში მსუბუქი ავტომობილების გაყიდვების 44%-ს, ანუ 38%-ს შეადგენენ, მაგრამ წელს მხოლოდ ერთი ახალი დანამატი - Subaru Crosstrack PHEV - წარადგინეს. Tesla-ს გაყიდვები წინა წელთან შედარებით 9%-ით გაიზარდა და აშშ-ში დანამატების მოცულობის 55%-ს შეადგენს. მხოლოდ მსუბუქი ელექტრომობილების გათვალისწინებით, Tesla-ს წილი 76%-ია.

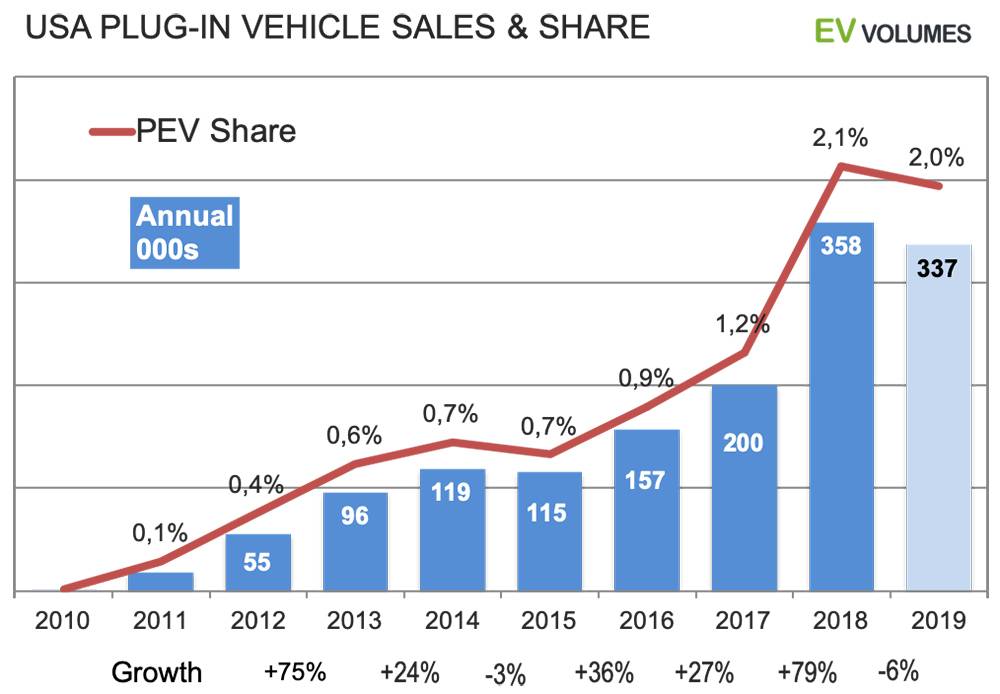

ჩვენი მოლოდინია, რომ წელს BEV+PHEV გაყიდვები სულ 337 000 ერთეულს შეადგენს, რომელთაგან 74% სუფთა ელექტრომობილი იქნება. 2018 წელთან შედარებით მოცულობის შემცირება 6%-ია. 2020 წლისთვის მწარმოებლებმა 20-ზე მეტი ახალი BEV და PHEV ერთეული გამოაცხადეს, რომელთა უმეტესობა ევროპული ბრენდების PHEV მოდელებია. თუმცა, ახალი ყველაზე გაყიდვადი მოდელები Tesla-სა და Ford-ის პროდუქცია იქნება. Model-Y და Mach-E ძალიან პოპულარულ კომპაქტურ/საშუალო ზომის კროსოვერების სეგმენტში შედიან, რომლებიც ზომით, ფასითა და სპეციფიკაციებით ძალიან ახლოს არიან ერთმანეთთან. ეს კონკურენცია მომავალი წლის ელექტრომობილების ბაზარზე დიდი ყურადღებითა და მოთხოვნით გამოირჩევა.

მეტი დანაკარგი, ვიდრე მოგება

დიაგრამა ადარებს 2019 წლის აშშ-ში დანამატების კვარტალურ გაყიდვებს გასულ წელთან შედარებით. 2019 წლის მეოთხე კვარტალი ჩვენი შეფასებითაა. Tesla-ს გაყიდვები 2019 წლის მეორე ნახევარში შემცირებულია 2018 წლის პერიოდთან შედარებით, როდესაც Model-3-ის ყველა მიწოდება ფარავდა მოთხოვნას და შეკვეთების რაოდენობას ჩრდილოეთ ამერიკაში. Tesla-ს წლიური მოცულობა კვლავ დაახლოებით 9%-ით მეტი იქნება, ვიდრე 2018 წელს. Tesla-ს გარდა სხვა OEM-ების გაყიდვები წინა წელთან შედარებით უფრო პირქუშ სურათს ავლენს: კომბინირებული შემცირება 16%-ით.

Hyundai-Kia-ს (ახალი Kona EV), Volkswagen-ის (e-Golf, ახალი Audi e-tron quattro), Daimler-ის (Merc. GLC) და Jaguar i-Pace-ის გაყიდვები გაიზარდა, დანარჩენმა ყველამ დიდი ზარალი აჩვენა. Nissan Leaf-ის გაყიდვები კვლავ სუსტია, ახალი 62 კვტ/სთ ვერსია ძვირია და კვლავ არ გააჩნია უახლესი აკუმულატორის გაგრილების სისტემა. GM-მა შეამცირა Volt-ის გაყიდვები და მეორე კვარტალში მიაღწია 200 000 ერთეულის ლიმიტს, მეოთხე კვარტალში კი მიიღო 7500 დოლარის ფედერალური საგადასახადო კრედიტის მხოლოდ ნახევარი. Ford-მა შეამცირა ნელა გაყიდვადი Focus EV და C-Max PHEV და დარჩა მოძველებული Fusion PHEV. Toyota მხოლოდ 3 წლის Prius PHEV-ს გვთავაზობს, Honda Clarity PHEV კი ნაადრევ კლებაშია. BMW-ს აშშ-ში ჯერ კიდევ არ აქვს 330e-ს და X5 PHEV-ების შემცვლელები.

ბუმი და ვარდნა

აშშ-ში შტეფსელების გაყიდვების ისტორიამ დროებით კლება განიცადა და, 2019 წლის მსგავსად, ეს მიწოდებასთან იყო დაკავშირებული: Toyota-მ თანდათანობით ამოიღო პირველი თაობის Prius PHEV წარმოება მემკვიდრის მომზადების გარეშე, ხოლო GM-მა მოცულობა დაკარგა მეორე თაობის Volt-ზე გადასვლის დროს.

2018 წელს განსაკუთრებული ზრდა დაფიქსირდა და მისი თითქმის მთლიანად მხოლოდ ერთი ახალი მოდელის, Tesla Model-3-ის, წყალობით მოხდა. 2017-18 წლების ზრდის კიდევ ერთი წლით მიღწევა ძნელად თუ იქნება შესაძლებელი. Tesla-მ გასულ წელს აშშ-ში 140 000 Model-3 მიაწოდა, ექსპორტი კი მხოლოდ კანადაში განხორციელდა. წელს აშშ-ში Model-3-ის მიწოდებები კიდევ 15-20 000 ერთეულით გაიზრდება, თუმცა ეს სხვა, მოძველებული და შეწყვეტილი მოდელების მოცულობით დანაკარგებს ვერ აანაზღაურებს.

ამჟამინდელი შთაბეჭდილება არჩევანისა და სიახლეების სიმცირეა, განსაკუთრებით Big-3-ისა და იაპონური OEM-ისგან, რომლებიც წელს მსუბუქი ავტომობილების გაყიდვების 82%-ს შეადგენენ. სიტუაცია მნიშვნელოვნად შეიცვლება 2020 წელს, მაღალი გაყიდვების პოტენციალის მქონე ახალი მოდელების ფართომასშტაბიანი ზრდით.

გამოქვეყნების დრო: 2021 წლის 20 იანვარი